【老後資金はいくら必要?】老後資金の貯め方として注目すべき5つの方法

From:中村洸一

(@沖縄の自宅書斎より・・・)

「結局、老後の資金はいくらあれば生きていけるのか?」

今回はこのベールに包まれた「具体的な金額」を解明し、

「老後資金の貯め方」として注目すべき5つの方法をお伝えします。

この記事を書いている私は元々8年間サラリーマンでしたが、

29歳の頃にPC1台で副業を初めた事で脱サラを行い、

現段階で会社経営歴の方が10年以上に突入しています。

経営を続ける為にはランニングコストや経営プランの見通し等を、

短期的ではなく長期的な目線で常に考える必要があり、

「老後資金」や「老後資金の貯め方」については、

正直、サラリーマンよりも経営者の方が詳しいと思ってます。

さらに経営の世界は生きるか死ぬかのシビアな戦場です。

他の競合企業に打ち勝っていく為に、

「売り上げを増やす戦略」をしっかりと考えながら、

「会社に残るお金を増やす戦略」をしっかりと考えています。

この「しっかりと考える」という部分が超重要で、

「しっかりと考える」という事をやらないと、

会社経営を続けるのは困難になり潰れてしまうからです。

事実、私が起業した頃には存在していた会社でも、

今では潰れていった会社がたくさんあります。

一時的に稼いで調子に乗っている経営者もいましたが、

今ではサラリーマンに戻っている人もいます。

その大きな原因の一つだと私が強く感じているのは、

ランニングコストや経営プランの見通しを楽観的に考えてしまい、

長期的な目線で「しっかりと考える事」ができなかった部分です。

事実、企業の生存率をネットで調べてみると、

以下のような生存率のデータが出てきます。

(詳しくは中小企業庁HPをご覧ください。)

・開業して1年後の生存率「40%」

・開業して5年後の生存率「15%」

この数字をご覧の通り、

開業して1年後には60%の企業が倒産し、

5年後には85%の企業が倒産しているのが現実です。

そんなシビアな戦場で私は10年以上の経営を続けていますが、

そんじゃそこらのファイナンシャルプランナーよりも、

「お金の長期的な運用」や「ライフプラン」に詳しいと思います。

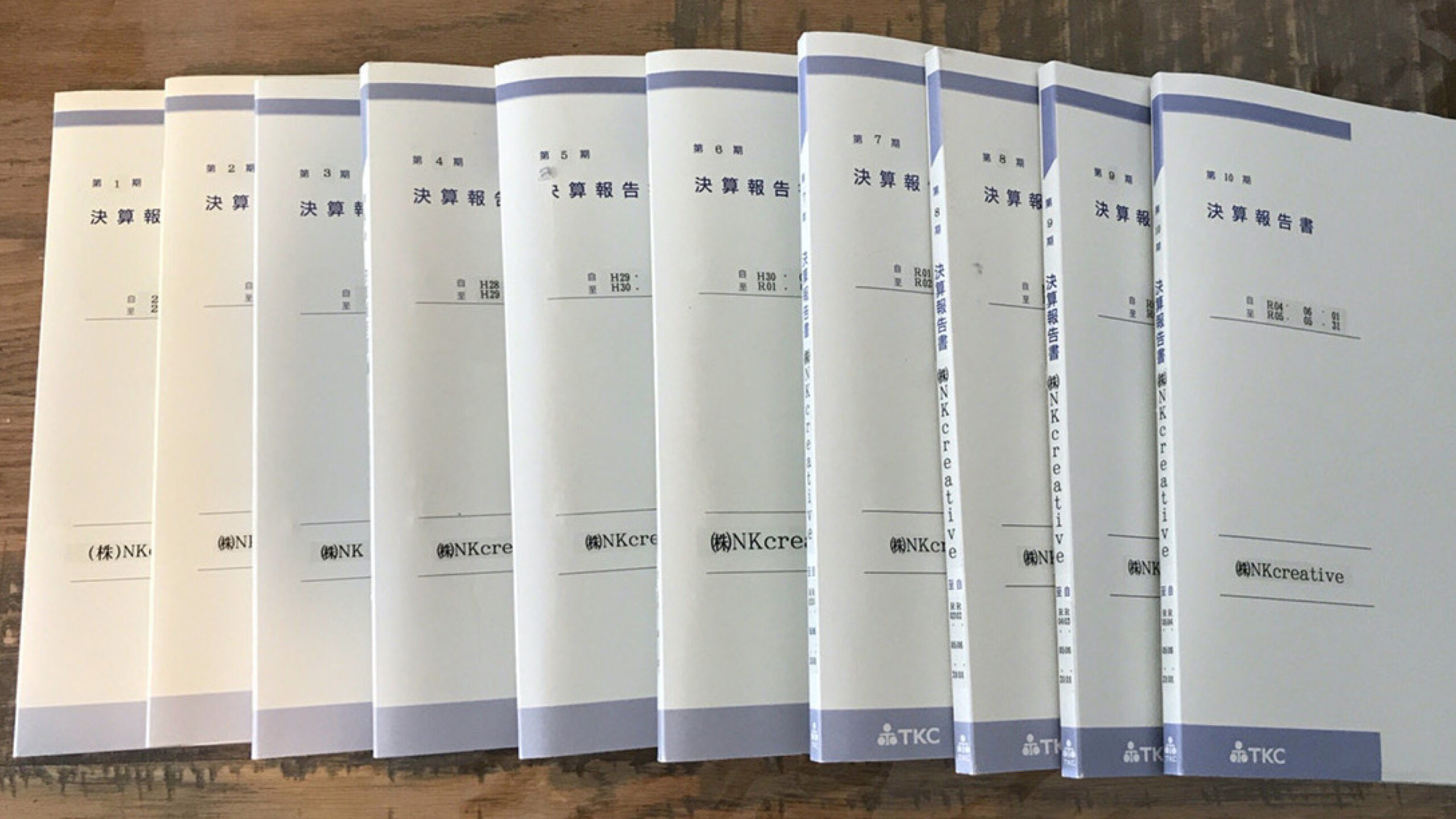

実際に私が会社経営を10年以上続けている証拠として、

会社の決算報告書の画像も載せておきます。

さらに2人の息子がいて、

奥さんを含めた4人家族での結婚生活も18年以上に突入しています。

シビアな経営の世界での10年以上の経営実績に加えて、

4人家族で18年以上に渡って家族を養っている実績もあるので、

「老後の必要資金」と「老後資金の貯め方」をお伝えする、

この記事の内容の根拠と信頼性も高いと思いますが、、、

最近では「人生100年時代」の言葉をよく耳にする事もあり、

60歳で老後を迎えた後の人生を生き抜いていく為に、

「老後資金はいくら必要なのか?」に世間の注目が集まっています。

その真相は日本政府も明らかにしてくれませんが、、、

会社経営10年以上+結婚生活18年以上の私の経験とノウハウを踏まえながら、

「老後資金はいくら必要なのか?」”の究極の答えを探り、

安心できる老後を手に入れる為に必要な「老後資金の貯め方」として、

注目すべき5つの方法を厳選してご紹介していきます。

人生100年時代を生き抜く為の「核心」に迫りますので、

安心できる老後を手に入れる為にお役立て頂けると幸いです。

目次

老後の資金はいくら必要なのか?

それでは早速本題に入りますが、、、

老後資金がいくら必要なのかを考える上で、

ファイナンシャルプランナー等の見解やアドバイスでは、

「人ぞれぞれ違います!」「自分に合った金額を考えましょう!」

このような「あやふやな答え」が返ってくる事が多いものです。

未婚や既婚で確かに人ぞれぞれ変わってくるかもしれませんが、

会社経営10年以上+結婚生活18年以上の経験を積み重ねながら、

収益と支出の管理をやっている私の見解としては、

基本的には「1世帯分」で把握しておけばOKだと思ってます。

ここで言う「1世帯分」とは、、、

世帯主と奥さんを含めた2人分という事を意味します。

この「1世帯分」の平均値をベースに考えておく事で、

既婚だろうと独身だろうと・・・

想定している予算内で収まる可能性が高くなり、

基本的な老後資金がいくら必要なのかが見えてくるからです。

そしてこの「1世帯分」の平均値をベースに考える事を踏まえた上で、

ファイナンシャルプランナーのややこしいアドバイスは無視しながら、

次のシンプルな「判断基準」をベースに考えるのが賢明だと思います。

その判断基準とは・・・

「生活費」です。

つまり、老後資金がいくら必要なのかは、

この「1世帯分の生活費」をベースに考えていく事で、

現実的に必要な老後資金の金額が見えてきます。

総務省が発表している「家計調査」によると、

60歳以上の無職世帯の1ヶ月に必要な平均支出は、

このような金額になっております。

これは平均的な数字になっておりますが、

基本ベースとしては信頼性の高い数字だと思います。

このデータを元に数字を考えていくと、

「1世帯分の生活費」として「1ヶ月で約23万円」という数字こそが、

「老後資金はいくら必要なのか?」の答えに近いと思います。

つまり、、、

1年では以下の老後資金が必要な事になります。

「1世帯分の生活費」

1ヶ月:23万円×12ヶ月=「年間276万円」

このように1年では「276万円」の老後資金が必要になり、

60歳から寿命を迎えるまでの年数分で考えると分かりやすいと思います。

ただ、人間の寿命は人それぞれで違いますので、

この部分は「日本人の平均寿命」で考えるのが最も現実的だと思います。

総務省が発表している平均寿命のデータによると、

男性が「約81歳」で女性が「約87歳」という寿命になっております。

上記の平均寿命を元に考えていくと、

「1世帯分の生活費」として老後資金を算出していくには、

男性よりも長く生きる女性側の「87歳」をベースに考えていく事で、

「老後資金はいくら必要なのか?」の答えを作りやすいと思います。

「1世帯分の生活費」

1ヶ月:23万円×12ヶ月=「年間276万円」

「老後開始から平均寿命までの年数」

平均寿命87歳ー老後開始の60歳=「差し引き年数27年」

「平均寿命で考えるトータル額」

年間276万円×27年=「7,452万円」

この計算で出てきた「7,452万円」という数字が、

「老後資金はいくら必要なのか?」の答えに近いと私は思いますので、

この「7,452万円」を基準値としてお考え頂ければと思います。

60代以降の平均貯金額はいくらなのか?

先程の計算で明らかになった「7,452万円」という数字は、

「老後資金はいくら必要なのか?」の答えの部分でした。

ここで次に気になるポイントになるのが、

「そもそも60代以降の平均貯金額はいくらなのか?」だと思います。

日本人の60代以降の平均貯金額を知っておく事で、

老後資金で必要になる「7,452万円」の実現性の部分や、

足りない場合の差額の金額を把握しやすくなるからです。

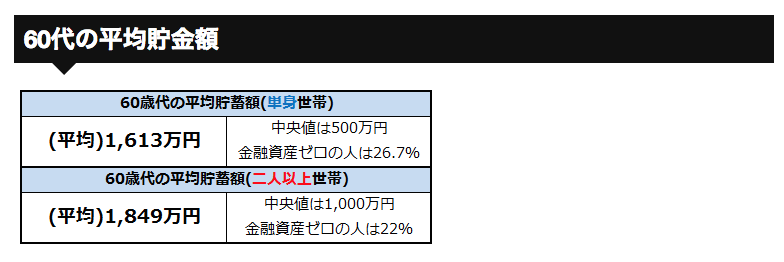

以下の金融中央広報委員会が公表している60代以降の平均貯金額を元に、

「1世帯分の貯金額」をベースに考えていきます。

上記の1世帯分(二人以上)の平均貯金額を元に考えていくと、

日本人の60代の平均貯金額は「約1,849万円」という数字になります。

これは平均的な貯金額になりますので、

この貯金額に満たない60代も存在する事も予想されますが、

基本ベースとして考えるには合理的な数字だと思います。

と、この数字を見てお分かりの通り、、、

老後資金で必要になる「7,452万円」という金額には、

「約1,849万円の貯金額」では到底及ばないのが現実です。

差額を考えると7,452万円ー1,849万円=「5,603万円」

実に「5,603万円も足りない」という事になります。

つまり、肝心な点としては、

普通に生活をして普通に60代の老後を迎えると、

「老後資金はいくら必要なのか?」を考えた場合に、

「5,603万円も足りない」という問題に直面する訳です。

きっとこの問題を解決する為の「頼みの綱」として考えたくなるのが、

国から支給される老後の年金だと思います。

定年退職後のメインの収入源になりえる部分なので、

この年金支給額も知っておいた方が良いと思うので、

現段階の年金支給額についても分析していきたいと思います。

老後の年金はいくら支給されるのか?

定年退職後のメインの収入源として考えられる年金について、

一体いくら支給されるのかは気になる人も多いと思います。

現時点で年金が支給されるのは「65歳」からとなっているので、

あなたが65歳から支給される年金額を計算したいと思いますが、

既婚・独身で1世帯のパターンが異なってくる為、

次のパターンから自分に近いものに当てはめて頂ければと思います。

上記の4パターンから自分に近いものに当てはめると、

「年金がいくら支給されるのか?」の答えが見えてくると思います。

「1世帯分の年金支給額」としてトータル的な数字を算出していくには、

世帯主となる男性側の「平均寿命81歳」をベースに考えた方が堅実なので、

「平均寿命81歳ー年金開始65歳=差し引き年数16年」という事になり、

65歳から「16年」の間は先程の年金が支給される事が想定されます。

この「16年」という支給年数に対して、

先程の「あなたに当てはまる年金支給額」を年間ベースで計算すると、

パターン別では以下の金額が支給されるようなイメージとなります。

■パターン1(会社員×専業主婦)の場合

↓↓↓↓↓

・毎月の年金支給額24万円×12ヶ月=「288万円」

・年金支給年数16年×年金支給額288万円(年間)=「4,608万円」

パターン1(会社員×専業主婦)の場合で考えていくと、

この数字が平均寿命まで世帯主が生きた場合の総年金支給額となります。

前章でお伝えした老後の1世帯分の生活費として総合的に必要な数字と、

日本人の60代の平均貯金額の数字を差し引いた「足りない金額」を、

この「4,608万円」の総年金支給額で補っていく事になります。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「会社員×専業主婦の場合の総年金支給額」

「4,608万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー4,608万円=「ー995万円」

ここで明らかになった「マイナス995万円」という金額が、

パターン1(会社員×専業主婦)の老後資金の足りない金額となり、

この「マイナス995万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

■パターン2(会社員×会社員)の場合

↓↓↓↓↓

・毎月の年金支給額30万円×12ヶ月=「360万円」

・年金支給年数16年×年金支給額360万円(年間)=「5,760万円」

パターン2(会社員×会社員)の場合で考えていくと、

この数字が平均寿命まで世帯主が生きた場合の総年金支給額となります。

前章でお伝えした老後の1世帯分の生活費として総合的に必要な数字と、

日本人の60代の平均貯金額の数字を差し引いた「足りない金額」を、

この「5,760万円」の総年金支給額で補っていく事になります。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「会社員×会社員の場合の総年金支給額」

「5,760万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー5,760万円=「+157万円」

ここで明らかになった「プラス157万円」という金額が、

パターン2(会社員×会社員)の老後資金の収支金額となり、

会社員×会社員(夫も妻も定年まで会社員)の場合だと、

老後の生活費が足りるので生きていけるという事になります。

■パターン3(自営業×専業主婦)の場合

↓↓↓↓↓

・毎月の年金支給額14万円×12ヶ月=「168万円」

・年金支給年数16年×年金支給額168万円(年間)=「2,688万円」

パターン3(自営業×専業主婦)の場合で考えていくと、

この数字が平均寿命まで世帯主が生きた場合の総年金支給額となります。

前章でお伝えした老後の1世帯分の生活費として総合的に必要な数字と、

日本人の60代の平均貯金額の数字を差し引いた「足りない金額」を、

この「2,688万円」の総年金支給額で補っていく事になります。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「自営業×専業主婦の場合の総年金支給額」

「2,688万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー2,688万円=「ー2,915万円」

ここで明らかになった「マイナス2,915万円」という金額が、

パターン3(自営業×専業主婦)の老後資金の足りない金額となり、

この「マイナス2,915万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

■パターン4(生涯独身の会社員)の場合

↓↓↓↓↓

・毎月の年金支給額14万円×12ヶ月=「168万円」

・年金支給年数16年×年金支給額168万円(年間)=「2,688万円」

パターン4(生涯独身の会社員)の場合で考えていくと、

この数字が平均寿命まで世帯主が生きた場合の総年金支給額となります。

前章でお伝えした老後の1世帯分の生活費として総合的に必要な数字と、

日本人の60代の平均貯金額の数字を差し引いた「足りない金額」を、

この「2,688万円」の総年金支給額で補っていく事になります。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「生涯独身の会社員の場合の総年金支給額」

「2,688万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー2,688万円=「ー2,915万円」

ここで明らかになった「マイナス2,915万円」という金額が、

パターン4(生涯独身の会社員)の老後資金の足りない金額となり、

この「マイナス2,915万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

以上の4つのパターン別で年金支給額をお伝えしましたが、

老後資金に必要な生活費と60代の平均貯金額を考えていくと、

パターン2(会社員×会社員)の場合のみがプラスの収支となり、

それ以外では老後資金が足りない状態になる事が予想されます。

また、パターン2(会社員×会社員)の場合であっても、

夫と妻が厚生年金のある会社に20歳から定年まで働き続けたケースとなる為、

途中で退職や転職をしたり厚生年金のない雇用形態で働いた場合には、

老後資金が足りない状態になる事もあるので注意が必要です。

「警告」年金と終身雇用は崩壊する可能性あり!

先程の章でお伝えした収支イメージの内容は、

65歳からの年金が国から支給されているという事と、

定年まで会社に働き続けた場合でお伝えした内容です。

今の国の財政状況と今働いている会社の雇用状況が、

これから先の定年まで変わらずに続いた場合の内容だからこそ、

注目すべきポイントとしてはこれから先の国の財政状況と、

これから先の会社の雇用状況の部分だと私は思います。

この部分に目を向けていかないと、

「老後資金はいくら必要なのか?」という疑問に対して、

「本当の答え」がしっかりと見えてこないからです。

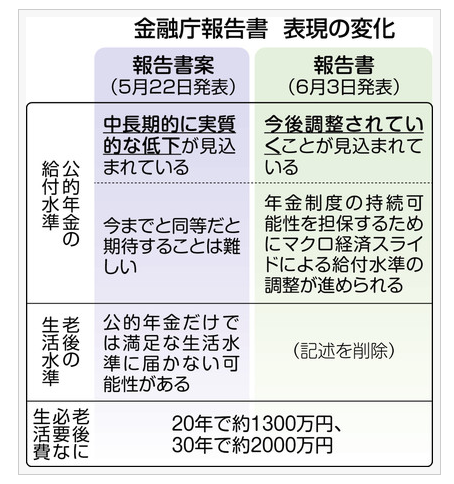

事実、金融庁が発表した報告書によると、

今後の年金は実質的に減額されていくようになり、

老後の生活資金として2,000万円が必要になると公表しています。

この報告書の内容によると、

年金に対して以下のニュアンスで公表されています。

・年金は中長期的に実質的な低下が見込まれている

・今までと同等だと期待することは難しい

・年金だけでは満足な生活水準に届かない

この報告書が公表された事で、

世間やマスコミが大騒ぎしてしまった影響なのか、

公表直後に表現を変更した報告書が再度公表されました。

このように報告書の表現は「やんわり」と変更されましたが、

これは最初の報告書で公表した内容を受けて、

世間やマスコミ・ニュース等で大騒ぎされたからこそ、

国民を混乱させない為に変更した可能性があると私は思います。

という事は、、、

最初の報告書が「本音」という事になり、

訂正後の報告者は「建前」の可能性があります。

本音というのは「本心から出た真実の言葉」を意味し、

建前というのは「表向き用の言葉」を意味します。

つまり、最初の報告書が「本音」という事であれば、

これから先の時代は年金だけで老後の資金はまかなえず、

「今よりも年金額が減っていく」という事を意味していると思います。

そもそもの話として、、、

このような警告がなぜ公表されたのか?

その原因部分を私の見解で追求していくと、

主な原因としては「少子高齢化問題」だと思います。

その理由としては、、、

これから先の人口推移データを冷静に分析してみても、

65歳以上の人口が大きく増加する事が見込まれているからです。

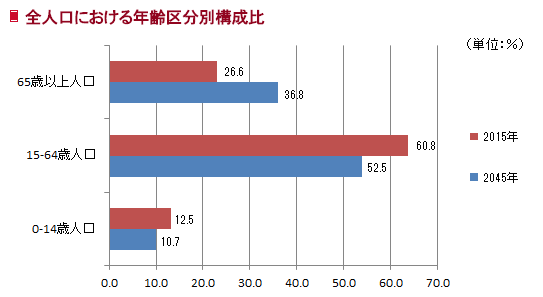

これは国立社会保障・人口問題研究所の情報により作成されたデータですが、

2045年には15歳未満の人口が全体の約11%に低下してしまい、

65歳以上の人口が約37%まで増加していると発表されています。

このデータを元に冷静に考えていると、

「37%の高齢者」を「11%の子供達」が支えていく・・・。

そんな未来に日本が向かう事になってしまい、

高齢者を支える子供達の負担があまりにも大き過ぎると思います。

これだけアンバランスな負担の割合になってしまうと、

今の年金を正常に維持するのが困難になる未来を、

どんな専門家でも否定しにくいのではないでしょうか?

そもそも少子高齢化はなぜ加速してしまうのか?

この原因部分についても私の見解で追求していくと、

主な原因としては「非正規雇用問題」だと思います。

その理由としては、、、

これから先の社会の雇用形態データを冷静に分析してみても、

非正規雇用の割合が大きく増加する事が見込まれているからです。

これは厚生労働省による就業形態調査結果のデータですが、

正社員として働く割合が59.5%に低下してしまい、

非正規雇用として働く割合が40.5%まで増加していると発表されています。

行動成長期の1980代は20%台だった非正規雇用者が、

今では40%以上に増加している事になります。

・給料面のコストを正社員よりも削減できる

・ボーナスのコストを正社員よりも削減できる

・退職金のコストを完全にカットできる

・業績次第で契約を打ち切れる身軽な体制

非正規雇用者を雇うとこれらの要素が実現できる事もあり、

正社員よりも非正規雇用者を増やす企業が増えているからこそ、

今では40%以上の割合になってしまっていると私は思います。

肝心な点としては、

非正規雇用者の身で働く人間にとっては、

正社員よりも収入と将来性に不安を抱いてしまい、

「結婚したくてもできない状況」に陥りやすい事です。

つまり、非正規雇用の身で働く人にとっては、

自分の将来でさえ不安に思っているのに、

結婚して奥さんや子供を養っていくとなれば、

かなりの勇気が必要になってしまうという現実です。

そんな非正規雇用者が増えているからこそ、

「結婚したくてもできない状況」に陥ってしまい、

少子高齢化が進んでいく悪循環につながりやすい訳です。

また、非正規雇用者ではない正社員であっても、

今のまま定年まで同じ会社で働ける確率で考えていくと、

これからの時代は極めて厳しくなる事が予想されています。

事実、日本が誇る世界の大企業として君臨している、

あの有名な「トヨタ自動車」の豊田章男社長でさえも、

「終身雇用は難しい」と発言しています。

この発言はメディアでも大きく取り上げられましたが、、、

「今の日本は雇用を続けている企業へのメリットが少ない」

という苦言を発表した会見として注目されました。

企業側にメリットが少ないこの現実問題があるからこそ、

正社員を定年まで雇い続ける義務を果たすよりも、

企業側にメリットの大きい非正規雇用者を雇う企業が、

今の日本では40%以上も増加している事が考えられます。

この割合は今後もどんどん加速する可能性があり、

50%・60%以上に増える可能性もあります。

先程の章でお伝えした老後資金の収支イメージの内容は、

「65歳からの年金が国から支給されている」という事と、

「定年まで会社に働き続けた場合」でお伝えした内容です。

金融庁が発表した報告書の通り、

「年金は中長期的に実質的な低下が見込まれている」という問題と、

トヨタの社長の「終身雇用は難しい発言」の問題を踏まえると、

年金と終身雇用は崩壊していく可能性を秘めています。

そんなリスクを秘めているからこそ、

先程の章でお伝えした老後資金の収支イメージは、

そのまま同じように実現するのは難しくなると予想されるので、

「老後資金の生活費は足りない」と考えて備えておく・・・。

このような考えを今のうちから覚悟した上で、

老後資金の足りない金額を補っていく為に、

「年金とは別の手段で貯めていく事」が必要だと私は思います。

今からやるべき老後資金の貯め方は何が良いのか?

ここまでお伝えした内容を踏まえて考えると、

普通に行動していると極めて高い高確率で、

「老後資金が足りない」という問題に直面すると思います。

だからこそ、、、

「老後資金の生活費は足りない」という考えを持ちながら、

「足りない分の老後資金を今から貯めていく事」が必要だと思います。

正直、この問題に今こうやって気づけた事で、

老後の生活は大きく変わっていくと思います。

世の大多数と同じように「普通の行動」をしていると、

「老後資金が足りない」という問題に直面する可能性が高いからこそ、

今のうちから「老後資金の貯め方」に着目した行動を心掛ける事で、

老後資金に余裕のある穏やかな未来を手に入れる事ができると思います。

では一体、、、

今からやるべき老後資金の貯め方は何が良いのか?

その答えを探る為に、、、

ここからは「老後資金の貯め方」にフォーカスしていきます。

無理なく実行できる老後資金の貯め方だけを厳選しましたので、

足りない分を補う為の老後資金の貯め方としてお役立てください。

老後資金の貯め方1「預貯金」

今から実践できる「老後資金の貯め方」の1つ目は、

銀行口座への預貯金と定期預金を行なっていく事です。

万が一、預けた銀行が破綻してしまった場合でも、

1金融機関・1預金者につき1,000万円までの元本が保証されているので、

これは最もシンプルかつ堅実な方法な老後資金の貯め方だと思います。

預貯金の種類も普通口座に預ける普通預金だけでなく、

一定期間はお金を引き出せない定期預金などの預金タイプがありますので、

これらにお金を預けて老後資金を貯めていくという流れになります。

しかしながら、、、

この預貯金には大きなデメリットがあります。

それは・・・

「金利がめちゃくちゃ低い!」という問題です。

事実、日本の大手銀行の金利相場を見ると、

今の時代は「年0.001%」という低金利です。

さらに普通預金よりも金利が増える定期預金についても、

「年0.010%」という低金利になっているのが現実です。

これらの数字を見て頂くとお分かりになると思いますが、

今や日本のほとんどの銀行では「0.001%」程度しか金利が付かず、

仮に1,000万円の預金を1年間に渡って銀行に預金したとすると、

1年後には「わずか100円」の利息しか付かない事になります。

そして10年や20年・30年という長期間預けた場合でも、

わずか1,000円~3,000円程度の利息しか付かないのが現実です。

■1年間、銀行の普通預金に1,000万円を預けた場合

→「100円×1年=100円の利息」

■10年間、銀行の普通預金に1,000万円を預けた場合

→「100円×10年=1,000円の利息」

■30年間、銀行の普通預金に1,000万円を預けた場合

→「100円×30年=3,000円の利息」

これは普通預金の「年0.001%」で表した金利ですが、

定期預金の「年0.010%」の場合で考えてみても、

1年後には「わずか1,000円」の利息しか付かない事になる為、

わずか10,000円~30,000円程度の利息しか付かないのが現実です。

■1年間、銀行の定期預金に1,000万円を預けた場合

→「1,000円×1年=1,000円の利息」

■10年間、銀行の定期預金に1,000万円を預けた場合

→「1,000円×10年=10,000円の利息」

■30年間、銀行の定期預金に1,000万円を預けた場合

→「1,000円×30年=30,000円の利息」

この利息の金額を見てみると、

普通預金だろうが定期預金だろうが銀行への預貯金だけでは、

足りない分を補う為の老後資金の貯め方には「力不足」だと思います。

この預貯金だけで足りない分の老後資金を補うのは、

物理的に考えても不可能だと思いませんか?

肝心な点としては、この預貯金を行なうだけでなく、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になるという部分です。

その他の老後資金の貯め方として次のような方法もあります。

老後資金の貯め方2「低解約返戻金型終身保険」

これは保険料の払込期間の解約返戻金の額を、

通常の終身保険よりも低くしながら保険料を割安にした保険で、

通常の終身保険より少ないコストで同じだけのお金が戻ってくる仕組みです。

万が一のときの保障として保険に加入する人は多いですが、

その保険料を通常の終身保険タイプではなく、

この低解約返戻金型終身保険にしていく事で、

通常の終身保険よりも低コストで返戻金を手にする事ができます。

貯蓄性に目を向けた形の保険というニュアンスで捉えながら、

老後を迎えるまで保険を使っていなかった場合には解約をして、

それから戻ってくる返戻金を老後資金に回すという考え方です。

では一体、、、

その解約返戻金はいくら受け取れるのか?

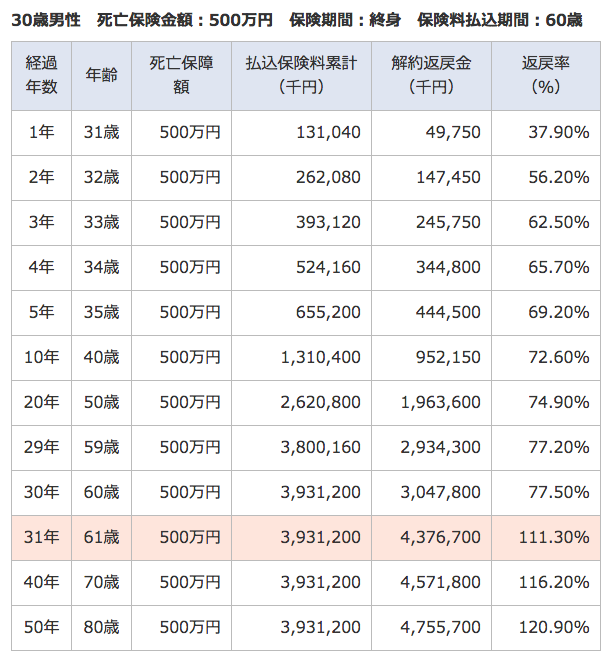

30歳から低解約返戻金型終身保険に加入して、

その後、60歳まで30年間払い続けた場合で考えると、

このような返戻率で受け取れるようなイメージになります。

これは死亡保障額が500万円での終身タイプで、

30歳から保険を開始した例になりますが、

60歳まで30年間払い続けた場合の返戻率は「77,50%」となり、

この期間内で解約すると払込保険料よりもマイナス(赤字)になります。

61歳からは返戻率が払込保険料を超える「111.30%」となり、

このタイミングで解約するとプラス(黒字)になる仕組みです。

つまり、保険料の払い込みが完了する60歳までは、

返戻率が低く設定されていてマイナスになりますが、

保険料の払い込みが終わった後に解約返戻金が増える訳ですね。

この仕組みを把握した上で31年くらい保険を払い続ければ、

解約返戻金を老後資金に回す事が可能になっていきます。

しかしながら、、、

この低解約返戻金型終身保険にも大きなデメリットがあります。

それは・・・

「31年もお金を寝かし続ける」という問題です。

生命保険文化センターの統計データによると、

月々の払込保険料の平均額の割合は、

男性では「月額1万9,000円」になっております。

この平均額を元に考えてみると、

低解約返戻金型終身保険でプラスの返戻金を受け取る為には、

毎月1万9,000円を31年に渡って払い続ける必要があります。

逆を言えば毎月1万9,000円を31年に渡って払えなければ、

マイナスの返戻金しか受け取れない事になってしまいます。

仮に毎月1万9,000円を31年に渡って払い続けると、

払込保険料の累計は以下の金額になっていきます。

■月1万9,000円×12ヶ月=22万8,000円(1年間の払込保険料)

↓↓↓↓↓↓

■年22万8,000円×31年=768万8,000円(31年間の払込保険料)

つまり、この保険料を31年に渡って払わなければ、

老後の解約時にマイナスの返戻金しか受け取れない事になる訳です。

さらに低解約返戻金型終身保険を利用する場合には、

払込保険料をスタートした年齢面の部分も問題になります。

■30歳から低解約返戻金型終身保険を開始した場合

→「31年後の61歳まで保険料を払い続ける必要あり」

■40歳から低解約返戻金型終身保険を開始した場合

→「31年後の71歳まで保険料を払い続ける必要あり」

■50歳から低解約返戻金型終身保険を開始した場合

→「31年後の81歳まで保険料を払い続ける必要あり」

このように低解約返戻金型終身保険をスタートする年齢によって、

プラスの返戻金を受け取れるタイミングが変わってきます。

40歳からスタートした場合は、

「71歳」までは受け取れない事になり、

50歳からスタートした場合は、

「81歳」までは受け取れない事になります。

現時点で30歳未満の場合だったら、

今から低解約返戻金型終身保険をスタートしていく事で、

61歳にはプラスの返戻金を手にできると思いますが、

40歳以上だとプラスの返戻金を手にするタイミングが遅くなります。

もし31年間の間に生活費が必要になって途中解約してしまうと、

解約返戻金は大幅にマイナスの状態で受け取る事になるので、

71歳以上までは保険料を毎月払い続ける必要があり、

60歳からは11年以上も老後資金から支払う形になってしまいます。

肝心な点としては、現時点で40歳以上の場合には、

この低解約返戻金型終身保険の返戻金狙いはリスクが高いので、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になるという部分です。

その他の老後資金の貯め方として次のような方法もあります。

老後資金の貯め方3「確定拠出年金」

これは自分自身で年金の積み立てを運用していくタイプになり、

毎月一定の掛金を払い続けながら老後に受け取れる仕組みで、

「個人型」と「企業型」の2つの選択肢があります。

自分で商売をやっている個人事業主や経営者の場合や、

会社員であっても勤めている会社がこの制度を導入していれば、

会社で導入するタイプの「企業型」の確定拠出年金に該当し、

それ以外の場合は個人で加入する「個人型」に該当します。

このいずれかの確定拠出年金に加入していくと、

将来的には以下の3種類の給付が受けられるようになります。

1:老齢給付金「60歳~65歳から受け取れる」

2:障害給付金「高度障害時に受け取れる」

3:死亡一時金「死亡時に受け取れる」

これら3つの給付タイプが受けられる仕組みですが、

老後資金の生活費を補う為の目的で運用する場合は、

1の「老齢給付金」に該当する事になります。

この「老齢給付金」を将来の老後に受け取る為に、

毎月一定額の掛金を払い続けていく訳ですが、

そもそも掛金は一体いくらくらい払う仕組みなのか?

個人型と企業型で掛金は異なってきますが、

りそな銀行のホームページ上の公式データによると、

確定拠出年金の掛金の平均額は以下の金額になっております。

上記のデータを踏まえた上で考えてみると、

自営業者の場合は「27,270円」が平均額となり、

普通の会社員の場合は「14,352円」になっており、

この掛金を毎月払い続けていく流れになります。

また、掛金の設定は上限額の方も決まっているので、

掛金をたくさん設定したいと思っていたとしても、

以下の金額までしか設定できない仕組みになっています。

上記のデータを踏まえて考えてみると、

自営業者の場合は「月額68,000円」が上限額となり、

普通の会社員の場合は「月額23,000円」になっており、

MAXでもこの掛金までしか設定できない仕組みです。

また、老齢給付金を受け取る為の条件についても、

「原則10年の加入」となっております。

ただ、これは受け取れるタイミングに関するものなので、

10年未満の加入であっても以下のタイミングによって、

老齢給付金を受け取る事は可能な仕組みになっています。

上記のイメージが受け取れる年齢のタイミングとなり、

10年以上加入していれば「60歳」から受け取りが可能で、

10年未満でも65歳までには受け取れる仕組みです。

当然の事ですが加入年数が短ければ短い程、

老齢給付金として受け取れる金額も少なくなります。

そして最も気になる部分としては、

「掛金は全額戻ってくるのか?」だと思いますが、

この部分について詳しく解説しているサイトは皆無状態なので、

私がここで詳しく解説していきたいと思います。

実は・・・この「老齢給付金で戻ってくる掛金」の部分は、

確定拠出年金の大きなデメリットでもあります。

なぜなら、、、

手数料が掛金から差し引かれ続ける事によって、

掛金の全額は戻ってこない仕組みになっているからです。

例えば、りそな銀行での確定拠出年金の場合は、

以下の手数料が発生する仕組みになっています。

・毎月の手数料「483円(毎月発生)」

・申し込み時の手数料「2,777円(1回限り)」

主にこの手数料が発生する事になりますので、

掛金から手数料を差し引いて残った金額が、

老齢給付金として受け取れるイメージです。

ここまでお伝えした内容を踏まえた上で、

確定拠出年金の老齢給付金を受け取る為に、

普通の会社員が平均的な掛金で10年加入した場合、

一体いくらの老齢給付金を受け取れるのか?

この部分をシュミレーションしたいと思います。

【平均的な掛金「毎月14,352円」で10年加入した場合】

・月14,352円×12ヶ月=17万2,224円(1年間の掛金)

↓↓↓↓↓↓↓

・年17万2,224円×10年=172万2,240円(10年間の掛金)

↓↓↓↓↓↓↓

・毎月の手数料483円×12ヶ月=ー5,796円(1年間の手数料)

↓↓↓↓↓↓↓

・年5,796円×10年=ー5万7,960円(10年間の手数料)

↓↓↓↓↓↓↓

・申し込み時の手数料ー2,777円(1回限り)

↓↓↓↓↓↓↓

■10年間の掛金と10年間の手数料の差し引き金額

・掛金172万2,240円ー手数料6万737円=166万1,503円

このように10年間に渡って確定拠出年金に加入すると、

6万円程の手数料が発生してしまう仕組みになり、

老齢給付金では掛金よりも少ない金額しか受け取れません。

また、そもそもの話として10年レベルで運用した場合でも、

166万円程の老齢給付金しか受け取れない事になるので、

少し前にお伝えした老後資金の足りない生活費を補うのは、

この確定拠出年金だけでは物理的に不可能になると思います。

事実、少し前にお伝えした老後の収支イメージをおさらいすると、

以下のような収支イメージになるからです。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「生涯独身の会社員の場合の総年金支給額」

「2,688万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー2,688万円=「ー2,915万円」

ここで明らかになった「マイナス2,915万円」という金額が、

生涯独身の会社員の老後資金の足りない金額となり、

この「マイナス2,915万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

先程お伝えした確定拠出年金の老齢給付金では、

10年加入しても166万円程しか受け取れない話になるので、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になる訳です。

また、手数料だけでも6万円が消える事にもなる為、

普通に銀行に預金した方が6万円を捨てずに済みますが、

なかなか自分では預金できないという人によっては、

6万円を損してでも確定拠出年金を選ぶのは良いと思います。

ただ、原則として60歳までは解約ができない為、

「60歳までお金を寝かし続ける」という部分も、

デメリットの一つとして理解しておく必要があります。

肝心な点としては、この確定拠出年金の老齢給付金を使っても、

これだけでは老後資金の足りない分は補えないので、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になるという部分です。

その他の老後資金の貯め方として次のような方法もあります。

老後資金の貯め方4「投資信託」

これは初心者でも少ないお金から気軽に投資できるもので、

投資先のお金を運用の専門家が株式や債券等に投資を行ない、

その運用成果に応じて利益が分配される仕組みの金融商品です。

この投資信託という金融商品には様々な種類が存在しており、

大きく分けると次の4種類に分類されます。

「1」公社債投資信託の追加型

―――――――――――――――――――

株式を組み入れないもので、

いつでも購入が可能なタイプです。

―――――――――――――――――――

「2」公社債投資信託の単位型

―――――――――――――――――――

株式を組み入れないもので、

募集期間中のみ購入が可能なタイプです。

―――――――――――――――――――

「3」株式投資信託の追加型

―――――――――――――――――――

株式を組み入れる事ができるもので、

いつでも購入が可能なタイプです。

―――――――――――――――――――

「4」株式投資信託の単位型

―――――――――――――――――――

株式を組み入れる事ができるもので、

募集期間中のみ購入が可能なタイプです。

―――――――――――――――――――

これら4つの種類に分類される投資信託の中から、

利益が得られそうな金融商品に投資していく形となります。

例えばAという投資信託に100万円を投資した場合、

Aの運用方針に基づいて100万円が専門家によって投資が行なわれ、

その運用が上手くいけば利益が得られる事になります。

きっとここで最も気になる部分としては、

「利回り(利益配当)はいくらなのか?」だと思います。

投資先の商品によって利回りは異なりますが、

一般的なインデックスファンドに投資した場合だと、

平均値としては「4~6%」と言われています。

ちなみにこのインデックスファンドというのは、

日建平均株価・TOPIXなどの「株価指数」と、

同じような動きをするようにつくられた投資信託を意味します。

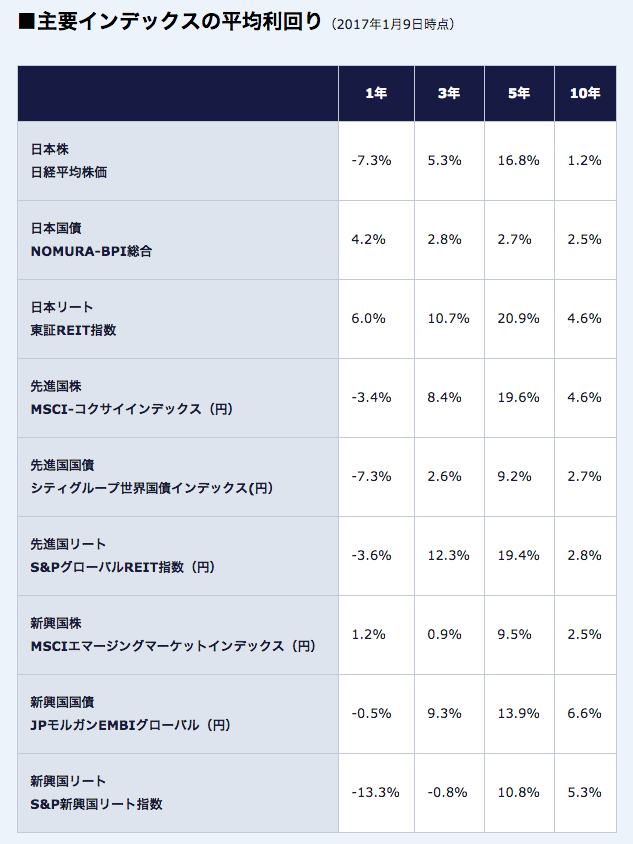

主要インデックスの平均利回り(年率)としては、

このような利率イメージ感となっております。

これは年率で表された平均利回りの数字ですが、

10年の項目にある利回りの年率の捉え方としては、

「10年間でこの利率が増える」という訳でななく、

過去10年間において毎年その利率が増えている事を意味します。

つまり、10年間という長期的な目線で考えながら、

10年間に渡って投資信託にお金を投資していくと、

「1.2%~6.6%」の利率が毎年増えるという事です。

逆に数年単位での短期的な投資信託を行なうと、

投資金よりもマイナスになってしまうリスクがある為、

堅実な利回りを狙っていきたい場合には、

長期的な投資を行なっていくのが合理的だと思います。

例えば100万円のお金を投資信託に投資した場合、

10年間に渡って長期的に投資し続けたとすると、

元金100万円に対する「1.2%~6.6%」の利率として、

毎年「1万2,000円~6万6,000円」が増える事になります。

この利率を10年間の累計として考えていくと、

1万2,000円~6万6,000円×10年間となるので、

「12万~66万円」がトータルの利益となります。

この仕組みを把握した上で10年程の長期投資を行なうと、

そこから得られる利益を老後資金に回す事が可能になっていきます。

しかしながら、、、

この投資信託にも大きなデメリットがあります。

それは・・・

「元本保証がない」という問題です。

銀行にお金を預ける銀行預金の場合だと、

元本保証があるので預けた金額は必ず引き出せますが、

この投資信託の場合だと元本保証がない投資商品の為、

購入額よりも売却額が下回る可能性があります。

つまり、投資商品という性質だからこそ、

運用成績が上がらずに購入時よりも値下がりするリスクがあり、

世の中の情勢によって命運が大きく左右されてしまう訳です。

最も分かりやすく言うなら、、、

「ギャンブル性」が潜んでいるという事です。

ギャンブルの場合は上手く儲かる事もあれば、

上手くいかずに大損する事もありますよね?

これを同じように投資信託においても、

自分自身で資産をコントロールする事ができずに、

「運任せ」のようなギャンブル性が潜んでいます。

10年くらいの長期投資が堅実な投資商品になる為、

この10年間は他人にお金を預けて運用を行なう事になり、

世界情勢の変化によって大損するリスクが潜んでいるのが現実です。

例えば2008年にアメリカの投資銀行として君臨していた、

あのリーマン・ブラザース・ホールディングスが経営破綻した際は、

「リーマンショック」として世界的に金融危機が発生しました。

この「リーマンショック」の影響により、

世界的な金融危機が起こり株価は大暴落してしまい、

多くの投資家が多大な資産を失う事になってしまいました。

つまり、この「リーマンショック」のような金融危機が、

投資信託に投資している10年間の期間内に発生すると、

極めて高い確率で大損するリスクがあるという事です。

世界情勢は常に変動している為、

いくら投資運用のプロにお金を預けたとしても、

未来の相場は誰にも予想できないのが現実問題だと思います。

あの「リーマンショック」のような規模でなくても、

相場が暴落する事は珍しくない事だと思うので、

投資信託にお金を預けている期間は相場の状況次第で、

一喜一憂してしまい心の平穏が保てない事もあるでしょう。

誰だって老後は穏やかに暮らしていきたいものだと思いますが、

世界情勢の変化で相場が暴落してしまうニュースが流れた途端に、

大きな不安と共に心が動揺して穏やかな生活が壊れる可能性もあります。

この部分が投資信託の大きなデメリットだと思いますので、

この元本保証が無いリスクを理解した上で検討する事をオススメします。

そしてこのデメリットは投資信託だけの話ではなく、

株やFX・仮想通貨等の投資全般にも共通する事なので、

元本保証のない投資に対してのデメリットとして、

これらのリスクを理解しておく必要があります。

また、投資信託のデメリットを細かいとこまで言うと、

「多数のコストが発生する」という問題もあります。

投資信託は運用のプロに投資を任せていく金融商品の為、

その運用する人や会社に対して費用を払う仕組みになっていて、

主に次の3つのコストを払っていく必要があります。

1:販売買付手数料のコスト

――――――――――――――――――――

投資信託の購入に関する手数料になります。

――――――――――――――――――――

2:投資信託の管理費用のコスト

――――――――――――――――――――

投資信託の運用に関する手数料になります。

――――――――――――――――――――

3:信託財産留保額のコスト

――――――――――――――――――――

投資信託の換金に関する手数料になります。

――――――――――――――――――――

主にこれらのコストが発生する仕組みになっているので、

利率そのものが100%の割合で得られる訳ではなく、

これらのコストも差し引いて考える必要があります。

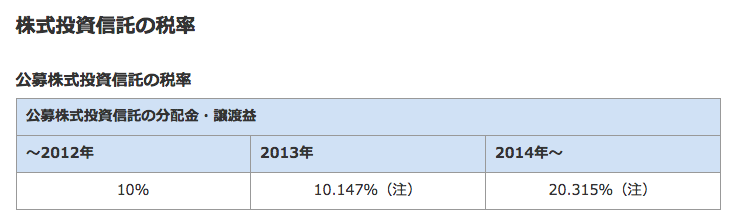

また、これらのコスト以外でも税金も掛かりますので、

分配金に対する税率も把握しておいた方が良いでしょう。

この税率を差し引いた上で利益を受け取るという事を、

最初から把握しておいた方が良いと思います。

また、そもそもの話となりますが、

100万円を投資信託に投資して10年間運用した場合でも、

元金100万円に対する「1.2%~6.6%」の平均的な利率として、

毎年「1万2,000円~6万6,000円」程度しか増えない事になります。

(※この利益額は各コストと税引きを差し引いていない金額です。)

この利率を10年間の累計として考えていくと、

「12万~66万円」がトータルの利益感になるので、

少し前にお伝えした老後資金の足りない生活費を補うのは、

この投資信託だけでも物理的に不可能になると思います。

少し前にお伝えした老後の収支イメージをおさらいすると、

以下のような収支イメージになるからです。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「生涯独身の会社員の場合の総年金支給額」

「2,688万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えてきます。

7,452万円ー1,849万円ー2,688万円=「ー2,915万円」

ここで明らかになった「マイナス2,915万円」という金額が、

生涯独身の会社員の老後資金の足りない金額となり、

この「マイナス2,915万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

先程お伝えした100万円レベルでの投資信託の運用では、

10年運用しても「12万~66万円」程しか増えない話になるので、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になる訳です。

もし1,000万円レベルで運用を行なう場合だと、

「120万~660万円」程に利益額も増える事になりますが、

それでも老後資金の足りない分は到底補えないのが現実です。

また、1,000万円の大金を10年間寝かし続ける事にもなるので、

世界情勢の変化や金融危機のリスクの部分を考えると、

金額が多ければ多いほどリスクも大きくなると思います。

肝心な点としては、この投資信託の運用を行なっても、

これだけでは老後資金の足りない分は補えないので、

他の老後資金の貯め方にも手を伸ばしながら、

足りない分を補っていく事が必要不可欠になるという部分です。

その他の老後資金の貯め方として次のような方法もあります。

老後資金の貯め方5「ネットを使ったお金稼ぎ」

これは初心者でもほとんどノーリスクで実践できるもので、

パソコン一台を使ってネット上で無数の人達を相手にしながら、

上限のない金額を稼ぎ出す事ができる堅実なビジネスです。

この世のあらゆるビジネスと比べると圧倒的に難易度が低い為、

今、どんな状態であっても真剣に集中して取り組んでいけば、

誰でも堅実に新しいお金を稼ぎ出す事ができると思います。

事実、私も22歳から貧乏サラリーマンを8年やっていた頃に、

この「ネットを使ったお金稼ぎ」を副業で始めた事で、

わずか数ヶ月で本業の給料を超える程の収入を稼ぎ出す事ができ、

副業開始8ヶ月後には脱サラして自分の会社を立ち上げました。

あのサラリーマン時代の私の状況はこのような感じで、

はっきり言って「普通の人以下の人間」だったと思います。

・会社で100時間残業をしても月給20万円以下

・大雨でもボロボロの原付で1時間かけて通勤

・毎月自由に使えるお小遣いは5,000円~1万円

・家族4人で築40年の家賃3万円代の2LDKボロアパート

・奥さんと2人の息子に何も買ってあげれない休日

・会社を経営している社長さんとの人脈ゼロ

・高卒で特別な免許や資格もゼロ

・・・と、こうやって言うのも恥ずかしくなりますが、

8年間のサラリーマン時代の私はこのような状況でした。

(誇張は一切なしで全てマジな話です・・・悲)

そんな「普通の人以下の人間」だった私でも、

この「ネットを使ったお金稼ぎ」を知ったお陰で、

今では自分の会社を世にぶちまかす事ができ、

好きな事を好きなだけ楽しめる自由な毎日を手に入れました。

あの貧乏サラリーマン時代とは「天国と地獄の差」だと思いますが、

私はこの自由な社長の毎日をかれこれ7年過ごしています。

肝心な点としては、、、

「普通の人以下の人間」だった私でも稼げた方法だからこそ、

この「ネットを使ったお金稼ぎ」を実践していけば、

今この記事をお読みのあなたも稼げると思える部分です。

そして、この「ネットを使ったお金稼ぎ」を実践していけば、

老後資金の足りない分を補う事が十分に可能だと思うので、

強力なポテンシャル(可能性としての力)を秘めた、

「優れた老後資金の貯め方」になると私は思います。

事実、この「ネットを使ったお金稼ぎ」というのは、

この世のあらゆるビジネスでは考えられない程の、

圧倒的に優れたメリットの数々があります。

1:自分一人の力だけで出来る

2:金銭的なリスクがほとんどない

3:貯金残高0円でも出来る

4:自宅等のどんな場所でも出来る

5:在庫を抱える必要がない

6:商品開発をする必要がない

7:自分の都合のよい時間に出来る

8:人脈ゼロの人間でも出来る

9:資格ゼロの中卒でも出来る

10:肉体労働の限界を突破して無限大に稼げる

これらの優れたメリットの数々は、

インターネットを使った稼ぎ方だからこそ生まれるもので、

この世の一般的なビジネスでは考えられないメリットです。

そしてこの優れたメリットがあるからこそ、

強力な「老後資金の貯め方」が実現できると思います。

しかしながら、、、

この「ネットを使ったお金稼ぎ」にも、

一つだけ大きなデメリットがあります。

それは・・・

「失うものがほとんど無い」という問題です。

これはどういう意味かと言うと、

先程お伝えした優れたメリットの数々をご覧の通り、

ほとんどノーリスクの状態で実践できるが故に、

途中でサボっても失うものがほとんどありません。

そんな状況になるからこそ、

実践の途中でサボってもダメージがほとんど無く、

行動を先延ばしにしてしまうデメリットが潜んでいます。

また、すでに本業の仕事で収入がある場合は、

「ネットを使ったお金稼ぎ」を途中でサボったとしても、

日々の生活に支障なく生きていける事にもなります。

つまり、最も分かりやすく言うならば、

「モチベーションを維持できない可能性がある!」

という問題が大きなデメリットになる訳です。

ただ、逆を言えばこのデメリットを理解した上で、

最初から「明確な目的」を持って取り組めば、

このデメリットをかき消せると私は思います。

例えば、こんな目標だと明確だと思いませんか?

↓↓↓

「老後資金の足りない生活費を補う為に稼ぐ!」

少し前にお伝えした老後の収支イメージをおさらいすると、

以下の収支イメージで老後資金の足りない金額が見えました。

「60歳から平均寿命までで考えるトータルの生活費」

年間276万円×27年=「7,452万円」

「日本人の60代の平均貯金額」

「約1,849万円」

「生涯独身の会社員の場合の総年金支給額」

「2,688万円」

この3つを差し引いて考えていくと、

以下の数字が老後資金の収支イメージとして見えました。

7,452万円ー1,849万円ー2,688万円=「ー2,915万円」

ここで明らかになった「マイナス2,915万円」という金額が、

老後資金の足りない金額の平均的な目安となり、

この「マイナス2,915万円」を別で用意して補っていかないと、

老後の生活費が足りなくなり生きていけないという事になります。

つまり、この「マイナス2,564万円」を補う為に、

「ネットを使ったお金稼ぎ」を行なっていく!

これを「明確な目標」にして取り組んでいけば、

「モチベーションを維持できない可能性がある!」

という唯一のデメリットをかき消せると私は思います。

実際問題、ここまでお伝えした老後資金の貯め方では、

以下の5つの貯め方の選択肢がありました。

「老後資金の貯め方1」

・預貯金

「老後資金の貯め方2」

・低解約返戻金型終身保険

「老後資金の貯め方3」

・確定拠出年金

「老後資金の貯め方4」

・投資信託

「老後資金の貯め方5」

・ネットを使ったお金稼ぎ

これら5つの選択肢の中で、

1~4だけでは老後資金の足りない分を補えない為、

他の選択肢と併用する必要がありますが、、、

5の「ネットを使ったお金稼ぎ」だけは、

これだけで老後資金の足りない分補える、

強力なポテンシャル(可能性の力)を持っています。

「普通の人以下の人間」だった私でも、

全くのゼロから始めて稼ぐ事ができたので、

あなたに出来ない理由は何も無いと思います。

ただ、そうは言っても、、、

「進む道」を間違えて実践してしまうと、

いくら頑張っても稼げない可能性もあります。

その「進む道」というのは、

「ネットを使ったお金稼ぎ」を行なう際に必要な、

「教科書となるお手本」の部分を意味します。

・どうやって始めれば稼げるのか?

・どんな事を注意すれば失敗しないのか?

・安定的に稼ぎ続ける為に何をすればよいのか?

これらは「教科書となるお手本」が必要であり、

独学で適当に実践すると高確率で失敗すると思います。

こうやって私の記事をお読み頂いているあなたには、

そんな失敗はしてほしくないと思っていますので、

「ネットを使ったお金稼ぎ」で失敗しない為にも、

「教科書となるお手本」を私がご用意しました。

この方法の通りに実践していく事で、

「ネットを使ったお金稼ぎ」で新しいお金を稼ぎ出し、

途中で道に迷ったり時間を無駄にする事もなく、

安定的に稼ぎ続けていく事が可能になると思います。

事実、私はネットで10年以上に渡って稼ぎ続けており、

5年で85%の会社が倒産する会社経営の世界で、

10年以上に渡って常に稼ぎ続けております。

(証拠としてネットで稼いでいる収益の画像も載せておきます。)

上記のように収益がネット上で発生する方法を、

ここまでお読み頂いたあなたにお渡しします。

「なぜ無料でプレゼントするのか?・・・」

そう思っているかもしれませんが、

無料でプレゼントする理由と信念についても、

プレゼントの配布ページで説明しています。

本来は有料で販売しているものですが、

Amazonランキングの3部門での1位達成を記念して、

今だけの期間限定でプレゼントしますので、

以下のページより入手してご活用ください。

↓

>>>期間限定の特別な無料プレゼントはこちらから

このプレゼントをご活用して頂ければ、

老後資金の足りない分を補う為の選択肢となる、

最も強力な方法を手に入れる事ができると思いますので、

老後資金の優れた貯め方としてお役立て頂けると幸いです。

著者プロフィール

1983年沖縄生まれ、沖縄育ち、沖縄在住。 株式会社NKcreative 代表取締役社長。

パソコン一台だけで“ファンタスティックな革命”を起こし、「週休4日の自由な社長」のライフスタイルを提案する、沖縄のイクメンWebエージェント。

20代前半の頃にTVで放送されていた「マネーの虎」というリアリティ番組にハマり、当時の番組に出演していた数々の社長達の姿に憧れ続け、「いつか自分も社長になりたい!」という強い野心を持つ。

その後、「将来への夢と希望」を失った「低収入」+「残業100時間超え」+「年昇給ほぼ0円」という貧乏サラリーマンの生活を8年間に渡って苦しみ続けた中、パソコン一台だけで実践できる「奇跡のビジネス」と出会う。

「資金・人脈・知識の全てがゼロ」の状態からパソコン一台だけを使った「孤独な挑戦」だったにも関わらず、本業の会社に知られる事なく「副業収入」を着実に増やし続け、チャレンジ開始わずか8ヶ月という短期間で念願だった「脱サラ」+「自分の会社設立」を果たす。

「時間的・資金的・精神的にも大変そうに感じる・・・」という、一般的なイメージのある社長業のスタイルとは大きくかけ離れた個人が無借金で「たった一台のパソコンだけ」で実現できる「週休4日の自由なライフスタイル」を自らの社長信念に掲げる。

その信念の元、日々一台のパソコンだけで収益を安定的に伸ばし続けながら「大好きな家族や友人」と過ごす大切な時間を常に優先する時間とお金に縛られない「新感覚のラフな社長スタイル」を確立。

プライベートでは息子二人の育児にも積極的に参加し、春夏秋冬に行なわれる学校行事に毎回欠かさずに出席しながら、息子二人へのイクメン業にも全力で取り組み中。

資金・人脈・知識の全てがゼロの状態からでもパソコン一台だけを使って「週休4日の自由な社長」というファンタスティックなライフスタイルを実現する新たな個人を世に輩出する為、ブログやメールマガジンを中心にビジネスノウハウを発信中。

Amazon1位獲得記念!

電子書籍無料プレゼントキャンペーン1

■パターン4(生涯独身の会社員)の場合

の算出方法ですが、単身世帯の生活費というものを想定すれば、夫婦二人を想定した平均的世帯の7,452万円を一律に適用すべきではなく、例えば、

◆女性の単身世帯の場合:180万円 x 27年=4,860万円

◆男性の単身世帯の場合:180万円 x 21年=3,780万円

といった数字に置き換えるのが妥当ではないかと思います。

同様に、60代以降の平均貯金額も、平均的世帯の1,849万円を適用すべきではなく、単身世帯の平均貯蓄額1,613万円を適用した方が妥当であると思います。

真門さんへ!

鋭いご指摘ありがとうございます!

しっかりとお読み頂き、着眼点が素晴らしいですね!

他にも気になる箇所がありましたらお気軽にご指摘頂けると嬉しく思います。

中村洸一